Actualités fiscales

DROIT SOCIAL

Le Droit Individuel à la Formation (DIF)

Issu de la loi du 4 Mai 2004, ce droit, d’une durée de 20 heures par an (calculé prorata temporis pour le temps partiel) est ouvert à tout salarié CDI disposant d’une ancienneté d’au moins 1 an dans l’entreprise. Les intéressés peuvent cumuler de ce droit d’une année sur l’autre dans la limite de 6 ans pour les temps plein et de 120 heures pour les temps partiels. Chaque année, l’employeur doit informer les salariés par écrit du total de leurs droits acquis au titre du DIF. Les CDD peuvent également bénéficier du DIF, calculé prorata temporis, dès lors qu’ils ont travaillé sous CDD au moins 4 mois, consécutifs ou non, au cours des 12 derniers mois. La mise en œuvre du DIF relève du salarié qui doit requérir l’accord de l’employeur sur le choix de la formation. Ce dernier dispose d’un mois pour notifier sa réponse, l’absence de réponse valant acceptation de la demande. L’accord du salarié et de l’employeur sur la formation doit être formalisé par écrit. La formation se déroule en principe en dehors du temps de travail sauf si une convention ou un accord de branche prévoit le contraire. Les heures de formation pendant le temps de travail donnent lieu au maintien du salaire. Celles effectuées en dehors ouvrent droit au versement par l’employeur de l’allocation de formation qui correspond à la moitié du salaire net. Pour les CDI, les frais de formation sont à la charge de l’employeur et imputables sur la FPC si > 10 salariés. Pour les CDD, les frais sont pris en charge par l’organisme collecteur du 1% CDD. En cas de non-utilisation du DIF, le salarié ne peut prétendre à aucune compensation salariale. Le salarié dont le contrat est rompu peut demander, pendant son préavis ou après la cessation de son contrat, à bénéficier des heures de DIF acquises et non utilisées. Si le salarié est demandeur d’emploi, il devra prendre contact avec le Pôle emploi pour la mise en place de son droit. Si le salarié à retrouvé un emploi, il peut demander le bénéfice de son DIF à son nouvel employeur au cours des 2 ans suivant son embauche. Dans ce cas, les formations doivent se dérouler en dehors du temps de travail et n’ouvre pas droit à l’allocation de formation.

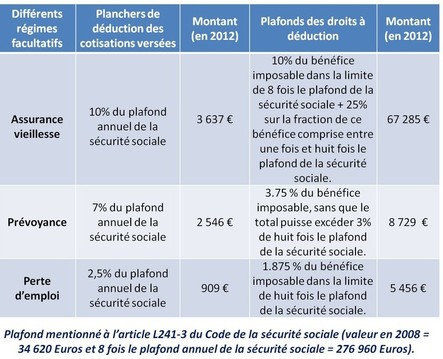

Cotisations de retraite et prévoyance

Cet article fixe les plafonds applicables, à partir de 2004 :

- pour la déduction des cotisations de retraite et de prévoyance des revenus professionnels ;

- et pour la déduction du revenu global des versements effectués au titre de l’épargne retraite Individuelle facultative. A compter de l’imposition des revenus de 2004, tous les contribuables exerçant une activité professionnelle pourront en effet déduire sans limite de leurs revenus professionnels les cotisations versées aux régimes de retraite et de prévoyance légalement obligatoires. Seules restent plafonnées les cotisations versées aux autres régimes professionnels de retraite supplémentaire et de prévoyance complémentaire, des limites distinctes étant désormais prévues pour chaque catégorie de cotisations. Parallèlement, la loi autorise la déduction du revenu net global, dans certaines limites, des cotisations versées à titre facultatif au nouveau plan d’épargne retraite populaire (Perp) et à certains autres produits d’épargne retraite facultatifs, tel le régime Préfon des fonctionnaires. Sur ce point, le dispositif fait toutefois l’objet d’un recours devant le Conseil Constitutionnel, au motif qu’il introduit une rupture d’égalité entre les citoyens qui ne bénéficient pas du même traitement selon qu’ils sont ou non imposables.

Salaries

Dispositif transitoire

Au cas où les nouveaux plafonds se traduiraient par une diminution du montant de cotisations déductibles, les contribuables pourront continuer à faire application de l’ancien dispositif de plafonnement commun aux cotisations de retraite supplémentaire et de prévoyance complémentaire pendant une période transitoire de 5 ans, c’est à dire jusqu’à l’imposition des revenus de 2008 (CGI ART.83, 2° 0 bis nouveau). ( prorogation jusqu’au 31 décembre 2010)

Dirigeants de sociétés

Les dirigeants «salariés » (PDG, gérants minoritaires de SARL…) sont, en la matière, soumis aux mêmes règles que les salariés ordinaires. Les dirigeants visés à l’article 62 du CGI (gérants majoritaires de SARL…) relèvent pour leur part, en ce qui concerne la déduction des cotisations sociales, du même régime que les professions indépendantes.

Professions indépendantes non agricoles

Les versements effectués par les industriels, les commerçants, les artisans et les professions libérales au titre de l’assurance vieillesse obligatoire ou facultative sont déductibles dans la limite d’un plafond annuel global qui inclut également les cotisations facultatives de prévoyance et de chômage.

Durée du travail au delà de 35 heures . Heures supplémentaires à compter du 1/10/2007

Depuis le 1er octobre 2007, des mesures particulières ont été mises en place concernant le paiement des heures supplémentaires. Sauf disposition conventionnelle contraire, les 8 premières heures supplémentaires sont majorées de 25 %, les heures suivantes à 50 % (calcul hebdomadaire) Par ailleurs, il est instauré un allègement des cotisations salariales et patronales, ainsi que de l’impôt sur le revenu, pour les heures supplémentaires ainsi que pour la majoration afférente.

Tous les employeurs et salariés peuvent bénéficier de ces allègements (sauf dirigeants salariés) Les heures supplémentaires concernées sont celles qui seront effectuées au-delà de la durée légale du travail (35 heures) ou au-delà de la durée conventionnelle (parfois fixée en de ça de 35 heures) Le principe est identique pour les salariés rémunérés au forfait-jour (218 jours par an), ou en forfait heures (1607 heures par an)Ces entreprises doivent tout particulièrement veiller au niveau du contingent conventionnel. Depuis la loi Fillon, le contingent réglementaire de 180 heures n’est applicable qu’à défaut de contingent conventionnel différent, sachant qu’il se calcule par année civile. Les salariés à temps partiel bénéficient de l’allègement de charges salariales et de la réduction d’impôt, mais pas de l’allègement de charges patronales, sur les heures complémentaires et éventuellement supplémentaires. Les heures effectuées doivent tout de même rester dans les limites prévues par la loi.

- les heures complémentaires ne peuvent pas être supérieures à 10 % de la durée contractuelle du travail. Si la convention collective le prévoit, des heures peuvent être effectuées au-delà, et dans la limite de 1/3 de la durée indiquée au contrat. Ce sont des heures complémentaires majorées de 25 %

- la durée totale du travail doit rester inférieure à 35 heures.

- ces heures ne doivent pas être faites régulièrement. Si pendant 12 semaines consécutives ou 12 semaines au cours d’une période de 15 semaines, le salarié dépasse de 2 heures au moins par semaine l’horaire prévu au contrat, les heures complémentaires seront réintégrées à l’horaire de travail contractuel .Du fait de leurs réintégration, elles deviendront des heures de travail « normales » et ne donneront plus lieu à allègement de charges salariales et fiscales.

Ces allègements seront cumulables avec les exonérations : ZRR, ZRU, ZFU, Réduction HCR, Contrat de professionnalisation, réduction Fillon. Afin d’éviter les abus, l’administration précise que l’octroi des heures supplémentaires ne doit pas se substituer à d’autres éléments de rémunération. De plus, les entreprises ayant diminué l’horaire de travail depuis le 27 Juin 2007 ne pourront bénéficier d’allègement sur les heures supplémentaires qui ne l’auraient pas été sans cet abaissement de la durée de travail.

Travail au noir : le donneur d’ordre est responsable.

Depuis 1981, toute entreprise qui fait appel à un prestataire extérieur a obligation de s’assurer qu’il n’emploie pas de salariés en situation de travail dissimulé. Elle doit donc se faire communiquer une liste de documents avant de signer le contrat. Un décret du 27/10/2005 modifie cette liste et impose en outre de renouveler l’opération tous les 6 mois en cours de mission. La liste de ces documents est consultable sur legifrance.gouv.fr. En cas de manquement à ces obligations, l’entreprise utilisatrice s’expose à être déclarée solidairement responsable des dettes sociales et fiscales de son prestataire .En revanche, sa responsabilité pénale ou de ses dirigeants ne pourra être engagée. Si le sous-traitant ne répond pas, il faut rompre le contrat, car le simple fait de prouver qu’on a demandé les documents ne suffit pas à se dédouaner en cas de contrôle.

Intervenants extérieurs

Tout donneur d’ordre doit s’assurer au préalable que ses sous-traitants respectent la législation en vigueur :

- juridiquement : inscription au registre du Commerce ou des Métiers

- fiscalement : obtention d’attestations justifiant du paiement des impôts directs et indirects

- socialement : obtention des attestations du paiement des cotisations

Tout intervenant ou intermédiaire n’ayant pas la qualité d’indépendant sera automatiquement considéré comme salarié du donneur d’ordre par l’Administration.

Les obligations de l’employeur en matière d’affichage

Le Code du Travail impose aux employeurs d’afficher dans les locaux de l’entreprise un certain nombre de documents utiles aux salariés. Ces points concernant toutes les entreprises se résument ainsi :

- Intitulé des conventions ou accords collectif liant l’entreprise

- Ordre des départs en congés

- Egalité professionnelle entre les hommes et les femmes

- Horaires collectifs de travail

- Adresse et numéro d’appel de l’Inspection du Travail

- Adresse et numéro d’appel de la Médecine du Travail

- Interdiction de fumer

- Règles relatives au marchandage, Service médical, Lutte contre la discrimination, Services de secours, Signalisation

Les obligations de l’employeur en matière de médecine du travail

L’employeur à l’obligation d’adhérer à un servie de Médecine du Travail. Chaque nouveau salarié doit être convoqué à une visite d’embauche avant sa prise de fonction. En cas d’arrêt de travail supérieur à 3 semaines (8 jours en cas d’A.T) le salarié doit passer une visite dite de reprise lors de la reprise de ses fonctions. Tous les salariés doivent être convoqués tous les 2 ans pour une visite médicale. Certains salariés, travailleurs de nuit, apprentis, salariés sous surveillance médicale particulière…, sont soumis à des visites annuelles. La fréquence de ces visites et leurs programmations ne sont pas gérées par le Cabinet et reste sous la responsabilité de l’employeur.

Evaluation des risques encourus par les salariés

En vertu du décret n° 2001-1016 du 5 novembre 2001, nous vous rappelons que chaque employeur doit transcrire et mettre à jour dans un document unique les résultats de cette évaluation des risques. Celle ci comporte un inventaire des risques et concerne tout particulièrement :

- les choix des procédés de fabrication

- les équipements de travail

- les substances ou préparations chimiques

- l’aménagement des locaux de travail

- la définition des postes de travail

Ce document est tenu à la disposition des membres du CHSCT, du Médecin du Travail, des salariés exposés aux risques particuliers, de l’Inspecteur du Travail et des agents du service prévention de la CRAM. Tout contrevenant engage sa responsabilité civile et pénale en cas d’accident du travail ou de maladie professionnelle.

Aides à l’embauche réservée aux employeurs de moins de 10 salariés .

Il s’agit de l’effectif au 30 novembre 2008 .Seules les embauches réalisées depuis le 4 décembre 2008 ouvrent droit à l’aide.

Il doit s’agir d’embauches :

-en CDD d’au moins 1 mois

-en CDI

-de transformation de CDD en CDI

-de renouvellement de CDD pour une durée supérieure à un mois

Pour les embauches effectuées depuis le 01/01/2010, il s’agit de l’effectif au 31/12/2009.L’employeur ne peut bénéficier de cette aide s’il a licencié dans les 6 mois sur le poste pourvu par le recrutement Il s’agit d’une aide versée directement par le Pôle Emploi, ce n’est pas une déduction de charge, ni une exonération de cotisation. L’employeur doit déposer une demande d’aide dans les trois mois qui suivent le trimestre pour lequel l’aide est demandée. Le calcul est sensiblement identique au calcul de la loi Fillon mais n’apparaît pas sur les bordereaux de cotisations. Le dispositif a été prolongé jusqu’au 30/06/2010. Les embauches réalisées avant cette date ouvre droit à l’aide pendant 1 an. Cependant les embauchés effectuées depuis le 1er/07/2010 n’ouvrent plus droit à l’aide.

Réforme des retraites *NOUVEAUTE*

La loi du 9 novembre 2010, relève progressivement l’âge de départ à la retraite de 60 à 62 ans :

- Personnes nées avant le 01/07/1951 : âge de départ maintenu à 60 ans

- Personnes nées entre le 01/07/1951 et le 31/12/1955 : âge de départ augmenté de 4 mois par ans

- Personnes nées après le 01/01/1956 : âge de départ légal fixé à 62 ans

L’âge légal de départ à la retraite ayant été relevé à 62 ans, l’âge d’accès au taux plein sera progressivement relevé à 67 ans à compter de 2016. Le taux plain étant la valeur maximale du taux de liquidation, soit 50% du salaire annuel moyen calculé sur les 25 meilleures années. L’âge de mise à la retraite d’office d’un salarié reste maintenu à 70 ans. Pour mémoire, pour mettre un salarié âgé entre 65 et 69 ans l’employeur doit au préalable obtenir l’accord du salarié. En cas de refus il doit réitérer sa demande l’année suivante jusqu'à son 69° anniversaire. La conséquence de la réforme implique que cette procédure s’appliquera pour les personnes nées après le 01/01/1956 à partir de la 67ème année.

Mesures en faveur de l’embauche des séniors

La loi du 9 novembre 2010 instaure un dispositif d’aide à l’embauche des séniors (55 ans). Le calcul de cette aide doit être fixé par décret et devrait correspondre à un % du salaire mensuel brut limité à une certaine durée et plafonnée au montant du PSS (Plafond de la Sécurité Sociale, soit 2946 € mensuel pour 2011)

Mesures en faveur de Travailleurs Non Salariés

Possibilité pour les professions libérales de racheté des périodes d’activité ayant données lieu avant le 01/01/2004 à une exonération de cotisations obligatoires au titre des 2 premières années d’activité. Les TNS ayant souscrits un contrat de retraite Madelin peuvent désormais le cumuler avec des revenus professionnels dans les mêmes conditions que la retraite de base complémentaire (revenus tirés de la reprise d’activité devant rester inférieurs à la moitié du Plafond annuel de la Sécurité Sociale)

Durée de la période d’essai .

Des dispositions légales viennent réglementer la durée de la période d’essai depuis le 1er juillet 2009.

-ouvriers et employés : 2 mois

-agents de maitrise et techniciens : 3 mois

-cadres : 4 mois

Ces périodes d’essai peuvent être renouvelées 1 fois si la convention collective autorise le renouvellement.

Dans le cas ou la convention collective prévoit des durées différentes, il faut déterminer, quelles dispositions sont applicables.

La rupture de la période d’essai ouvre droit à une période de « préavis » appelée délais de prévenance. La période d’essai, renouvellement inclus, ne peut être prolongée du fait du délai de prévenance.

Portabilité en matière de prévoyance et mutuelle

L’article 14 de l’accord national interprofessionnel du 11 janvier 2008 qui s’applique depuis le 1er juillet 2009 prévoit un mécanisme permettant un maintien des couvertures Santé et Prévoyance pour les salariés dont le contrat de travail est rompu.

Il doit s’agir d’une rupture qui ouvre droit à une indemnisation de la part du Pôle Emploi. Ce dispositif est applicable aux anciens salariés dont le contrat de travail de plus de un mois entier a été rompu et qui bénéficient d’une allocation chômage du fait de cette rupture. Les textes prévoient un maintien des garanties pour une durée égale à la durée du dernier contrat de salarié, et dans la limite de 9 mois. La date de départ de la prise en charge est la date de rupture du contrat de travail. Cependant le salarié peut renoncer à ses droits par notification écrite dans les 10 jours suivant la rupture.

Rupture amiable

Il s’agit d’un nouveau type de rupture de contrat soumis à une procédure particulière. Cette rupture de contrat doit être faite d’un commun accord entre l’employeur et le salarié. Il n’y a aucun motif particulier à invoquer. L’employeur doit verser au salarié au minimum l’indemnité de licenciement. Le salarié perçoit les allocations chômage.

Prise en charge des frais de transport « domicile – lieu de travail »

Depuis le 1er janvier 2009, les employeurs ont l’obligation de prendre en charge une partie de frais de transport publics de personnes ou de services publics de location de vélos exposés par les salariés pour se rendre de leur domicile à leur lieu de travail. La prise en charge obligatoire représente 50% des titres de transport achetés par les salariés sous forme d’abonnement, ce qui exclut donc les billets achetés à l’unité. La prise en charge est obligatoire et exonérée de charges sociales et fiscales.

Calcul de la Réduction Fillon

A compter du 1er janvier 2011, le calcul de la réduction Fillon devient annuel. De ce fait, la réduction sera appliquée par anticipation mensuellement et devra être régularisée progressivement en fonction des salaires perçus depuis le début de l’année. Ce calcul pourra avoir de grosses conséquences dans le cas de versements de salaires variables, de primes trimestrielles ou annuelles, de primes exceptionnelles, ….puisqu’il nous faudra régulariser des exonérations qui annuellement ne serai pas applicable.

Charges sur salaires 2012

Les entreprises de plus de 9 salariés peuvent être assujetties à un versement de transport

Le plafond annuel de la Sécurité Sociale pour 2012 est fixé à 36 372 €, soit 3 031 € mensuels.

Groupe JOYE

Siège social - Lyon

49 Cours Vitton

69006 LYON

04 72 69 82 69

Fax : 04 78 94 02 35

Email : accueil@joye.com

Expert comptable - Commissaire aux comptes

Grenoble, Lyon, Mornant, Panissières, St Jean de Bournay, St Martin en Haut

St Symphorien sur coise, St Tropez, St Foy l'Argentière, Tassin la Demi Lune